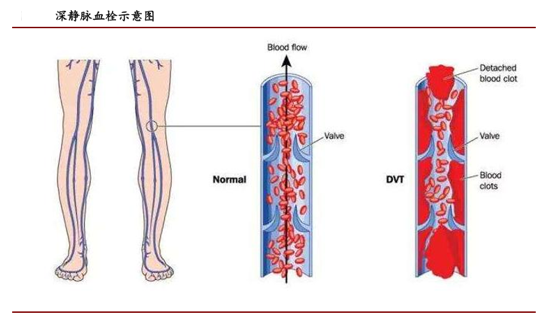

作为临床应用最广发和最有效的抗凝血、抗血栓药物之一,肝素类药品在国际医药市场上占据重要地位,销售规模逐步增长,并且有着诸 多尚未开发的用途,拥有广阔的应用前景。 ➢ 静脉血栓预防催生了庞大的抗凝市场 在活体的心脏或血管腔内,血液发生凝固或血液中的某些有形成分互相粘集,形成固体质块的过程,称为血栓形成,在这个过程中所形成 的固体质块称为血栓。 血栓栓塞是血栓由形成部位脱落,在随血流移动的过程中部分或全部堵塞某些血管,引起相应组织和/或器官缺血、缺氧、坏死及淤血、 水肿的病理过程。血液在深静脉内不正常地凝固形成血栓,使静脉腔部分或完全阻塞(多见于下肢)称为深静脉血栓(DVT);来自静脉系统 或右心的血栓阻塞肺动脉或其他分支所致的肺 功能循环障碍称为肺血栓栓塞症(PTE),这 两种症状合称静脉血栓栓塞症(VTE) , 是同一 疾病病程的两个不同阶段。

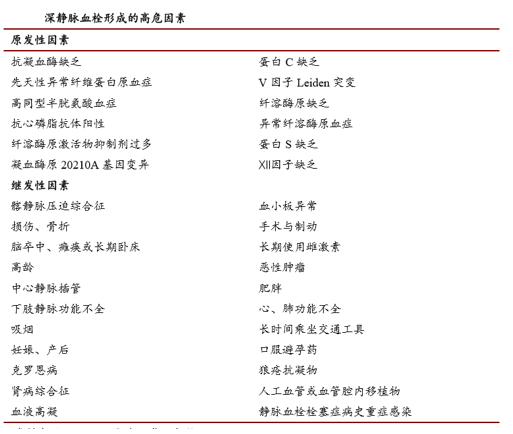

VTE 因发病率高、死亡率高、漏诊率高已成为世界性的公共健康医疗 保健问题,如果不预防,住院患者发生血栓栓塞病的风险极高。肺栓塞一旦 发生,抢救难度大,死亡率高,约 11%的症状性 PTE 在发病后的 1 小时内 致命。在一项前瞻性 研究中,814例最初存活的PTE患者中,第一周内死亡 7%,第一个月内死亡13%, 三个月时死亡 18%。院内患者 10%的死亡都 是肺栓塞引起的。VTE 漏诊率高, 经常贻误最佳治疗时机。VTE 发病隐匿, 临床症状不典型,约 80% DVT 是临床 无症状的;肺栓塞的漏诊率高达 70%以上,生前确诊者只有 20%-30%,在误诊疾病中排名第一。并且首诊 漏诊或误诊后,多次复诊仍可能误诊,导致错过了患者最佳治疗抢救时机。 静脉血栓的主要原因是静脉壁损伤、血流缓慢和血液高凝状态。危险因素包 括原发性因素和继发性因素。静脉血栓多见于长期卧床、肢体制动、大手术 或创伤后、晚期肿瘤或有明显家族史的患者。

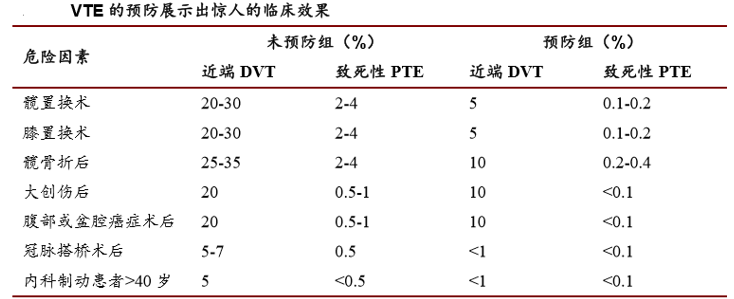

静脉血栓一旦发生需长期治疗,DVT 溶解和消退是一个长期缓慢的过程。《下肢 深静脉血栓形成的抗凝治疗》一文中指出髂、股静 脉血栓形成的病人治疗 6 个月 后,DVT 完全消失的发生率仅为 38%,部分消失为 54%,另有 7%发生蔓延。静脉形态学恢复正常时间 漫长,下肢静脉功能因为深静脉的再通、侧肢循环的代偿是迅速建立的,但是静脉形态学的修复需要花费很长时间才能修复。与健康人相 比,第一次患 VTE 的患者,再次发生 VTE 事件高于健康人 40 倍。首发 VTE 后 5 年内,病人复发率 25%。据美国调查,一例 VTE 事件 的直接医疗费用比卒中还 多得多(PTE:$12595,DVT:$9337,卒中:$6367),而一例 DVT 长期医疗的附加费用大于最初治疗费用 的 75%。中国还是一个发展中国家,医疗与经济都还远不如西方发达国家,如此高昂的医疗花费无论对患者本身还是政府而言都是沉重 的负担。VTE 虽然可怕,但是可以预防。各种大规模试验研究及临床评价均证实了普通肝 素、低分子肝素、华法林等药物和机械性预防 方法在 VTE 高危患者中的安全性和 有效性。国内外的血栓诊治指南也一致推荐对 VTE 高危患者使用药物和/或机械 性预防方法.其中低分 子肝素成为各指南及专家推荐的首选药物。通过采取及时合 理的 VTE 预防措施,能够有效减少 VTE 发生率及因 VTE 而发生的死亡率, 病残 率,减低医疗费用,改善患者预后,提高患者生存质量。

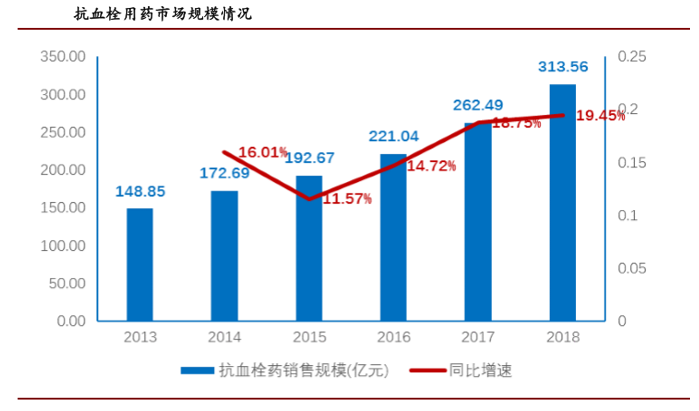

静脉血栓的危险性和静脉血栓预防的有效性催生了庞大的抗凝用药市场。米内网数据库显示,2018 年我国公立医疗机构抗血栓形成 药物销售规模高达 313.56 亿 元,同比增长 19.45%,远高于同期西药的增速(7.36%),2013-2018 年复合增 速为 16.07%。

➢

肝素类药物当前在抗凝药中的地位牢不可破

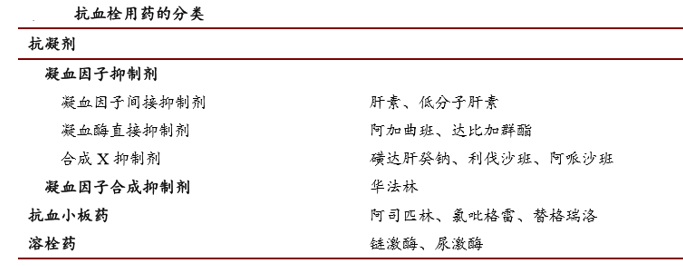

血栓的治疗用药主要分为三类;第一类为抗凝药,从机制上分其可以分为两小类(凝血因子抑制剂和凝血因子合成抑制剂),第二 类为抗血小板药物(阿司匹林、氯吡格雷等),第三类为溶栓药(链激酶、尿激酶等)。

上世纪 30 年代普通肝素进入临床应用。肝素类抗凝药物主要是通过强化抗凝血酶Ⅲ的作用来达到抗凝效果的,它们与凝血酶Ⅲ结合 使其结构改变,从而使抗凝血酶Ⅲ灭活凝血因子的速度明显增加。肝素类作用于多个凝血因子,但主要是 Xa 和IIa因子。普通肝素起效很 快,但是需要注射或输注;个体差异大,治疗窗窄, 有发生肝素诱导的血小板减少的风险(发生率约为 3%),并需要进行血小板监 测。 长期应用还有导致骨质疏松的风险。 上世纪 40 年代华法林进入临床应用。华法林最大的优点是能口服;当 INR 调到规定范围时,能产生较好的疗效;且无肝素诱导的血 小板减少症风险;但是华法林起效慢,需要用肝素或低分子肝素来进行过渡治疗,治疗窗窄,需要进行常规的凝血功能功能监测,与食物、 药物之间的相互作用多。

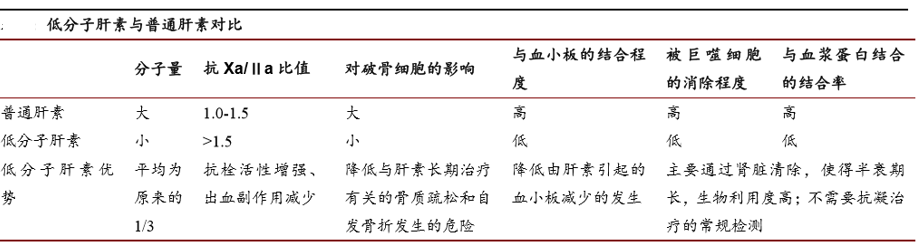

上世纪 80 年代低分子肝素进入临床应用。由于普通肝素有很多不良反应,所以 对普通肝素进行结构改造,改造之后,分子量几乎为原 来的 1/3,其相应的不良反应也都大大改善,结果为:抗栓增强,出血不良反应减少,临床使用方便,不需监测,生物利用度高,半衰期长。 低分子肝素是普通肝素通过化学或酶解聚反应得到的,其抗凝机制与低分子肝素一样。低分子肝素虽然在肝素的基础上有了很大改进,但依 然存在肝素诱导的血小板减少症,长期应用依然有导致骨质疏松的风险,而且需要根据公斤体重给药。

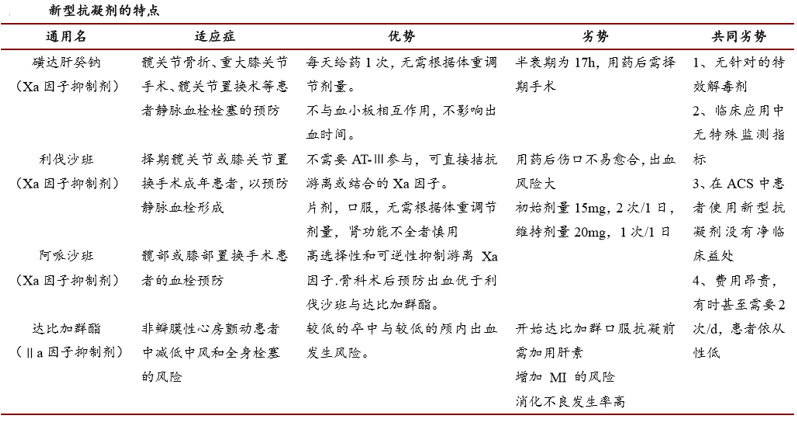

随后,2002 年静脉间接 Xa 抑制剂磺达肝癸钠在美国上市,2008 年口服直接凝 血酶抑制剂达比加群酯在欧洲上市,2008 年第一个口 服直接 Xa 因子抑制剂利伐 沙班在欧洲上市。

低分子肝素相较于新型抗凝剂仍旧有颇多自己的优势。世界胸科医学界公认发行量最大最有影响力的医学杂志给出 ACCP-9 指南,指南推 荐低分子肝素仍然为 VTE 治疗一线用药。低分子肝素兼顾疗效与安全性;低分子肝素延长预防至术后 35 天获益多,且不增加出血风险;各种 VTE 预防措施均会导致患者出血风险升高,在各种预防措施中,低分子肝素的使用率最高,但出血风险最小;低分子肝素不通过肝脏代谢,肝 功能不全的患者也可应用;骨科大手术后低分子肝素为首选抗凝药,其他药物(磺达肝癸钠、利伐沙班、达比加群等)备选。

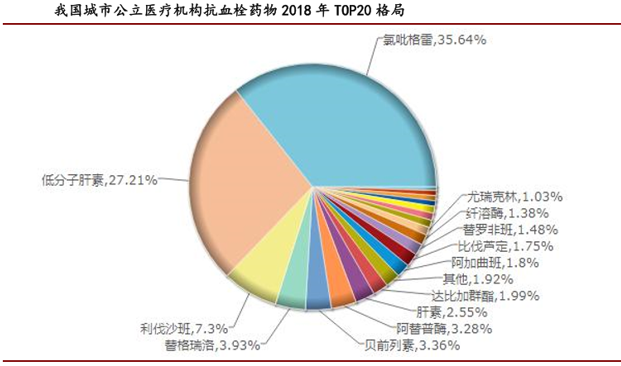

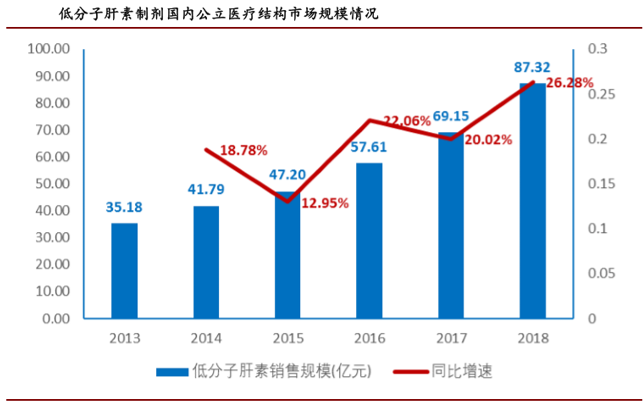

低分子肝素制剂市场规模在 2018 年位于抗血栓形成药物中排名第二,仅低于氯 吡格雷,市场份额远远高于第三名等其他品种,2019 年由于氯吡格雷全国集采大 幅降价,我们预计 2020 年之后肝素将长期处于抗血栓形成药物的第一把交椅。低分子肝素制剂 2018 年在公 立医疗机构的销售规模为 87.32 亿元,同比增长 26.28%,远高于同期西药(7.36%)和抗血栓形成药物(19.45%)的市场增速。

➢

肝素出口及市场动态

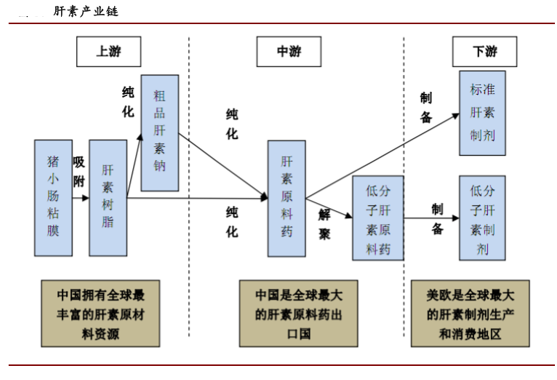

肝素因首先从肝脏发现而得名,天然存在于肥大细胞,主要从猪小肠粘膜提取。生产企业首先需要从生猪小肠粘膜中提取并制成肝素粗 品,因肝素粗品中含有杂蛋白,不能直接应用于临床治疗,需进一步提取纯化加工成肝素原料药,肝素原料药可直接用于制成标准肝素制 剂,或进一步加工制为低分子肝素原料药,最终制成低分子肝素制剂。

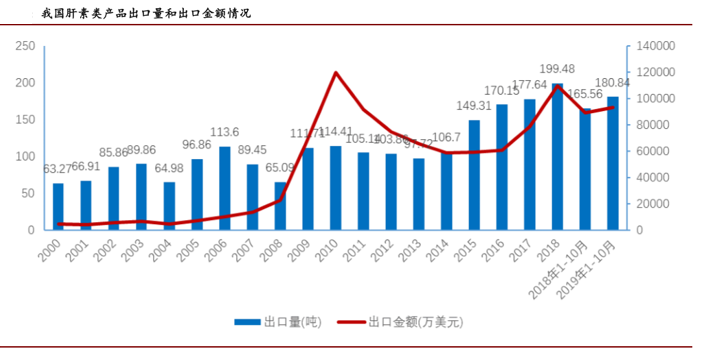

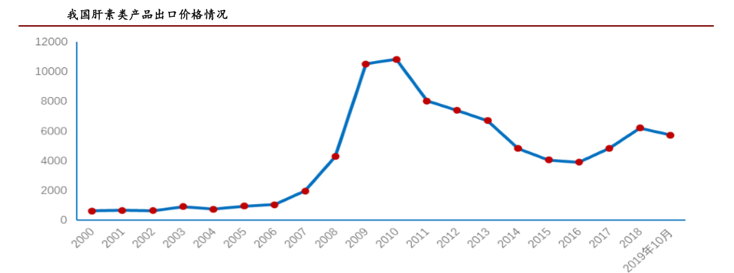

肝素原料药的产量与肝素粗品资源的供应息息相关。由于美欧等发达国家和地区已实现大规模集约化生猪养殖和屠宰,而且猪小肠 已几乎全部被用于肝素粗品的生产,未来全球肝素粗品资源的增量主要来自中国等发展中国家。我国是全球最大的生猪养殖和屠宰国家, 养殖和屠宰量占全球总量 50%以上。 我国是全球最大的肝素类产品出口国,主要包括肝素粗品、肝素原料;而肝素制剂主要在国内销售, 只有少量出口。我国肝素原料药的生产始于上世纪 70 年代,2007 年我国肝素类产品出口量已经达到 89.45 吨,出口金额达到 1.38 亿美 元。 2008 年受“百特事件”和金融危机的影响,我国肝素类产品的出口仅为 65.09 吨。 2009 年随着“百特事件”影响的消退,我国肝 素类产品出口呈现量价齐升的态势, 出口额达到了 6.98 亿美元,出口国也达到了 43 个,且多主要为美国、法国、德国等发达国家。 2010 年肝素类产品价格出现大幅上涨,我国肝素类产品的出口量 为 114 吨,同比增长约 2%,出口金额约 12 亿美元,出口额同比增长 达到 72%。 同年,肝素及其盐出口金额已超过维生素 C,跃居我国第一大西药重点出口商品。 2011 年后,由于国际市场肝素原料药价 格开始下跌,我国肝素类产品市场呈现出 口量波动变化,而出口额出现明显下降。2013 年,我国肝素类产品出口量达到 2010 年以来的 底部。2014 年,出口量有所企稳,但由于价格仍处于下降通道, 出口金额达到自 2010 年以来的底部。2015 年,我国肝素类产品出口 金额在 2014 年达到底部后开始企稳上市。2000 年至 2005 年,我国肝素类产品出口价格上涨,之后的 2006 年至 2010 年, 我国肝素 类产品出口价格呈现快速上涨的态势。2006 年以前出口价格低于 2000 美元/公斤,2010 年 12 月出口价格已上涨至约 11000 美元/公 斤。2011 年以来, 肝素类产品出口价格有所下降,但整体仍维持在相对稳定的高位。2016 年之后肝素出口价格处在缓慢上升通道。肝 素的供给主要来自猪小肠,而由于非洲猪瘟的影响,供给端出现下滑,我们认为此种影响还将持续 1-2 年,而需求端沙班类口服抗凝药物 并没有出现对肝素的大幅替代,因此,我们判断肝素的价格短期仍会小幅上涨。

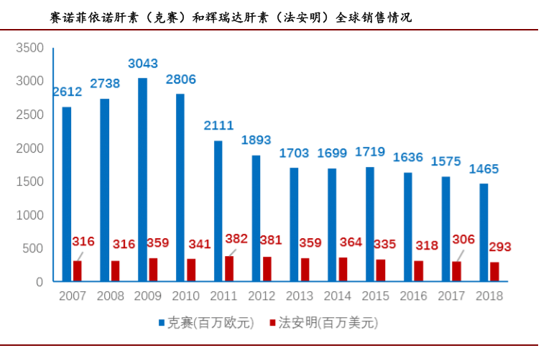

依诺肝素目前是全球销售额最高的肝素,原研为 Sanofi,Sandoz 于 2010 年依诺肝素仿制药获批上市,然后不像其他仿制药,依诺 肝素并没有出现所谓的专利悬崖。而达肝素 2002 年在美国上市,目前仍在专利期,其在全球销售规模近年来略有下降。由于依诺肝素 2010 年之后有仿制药陆续上市,对原料药的需求端更 有一定的支撑。美国主要的肝素原料药生产企业包括 Pfizer、SPL 等。Pfizer 生产 的肝素原料药主要用于自身肝素制剂的制备,少量对外销售。欧洲主要的肝素原料药生产企业包括 Sanofi、Leo、Bioiberica 等。其中, Sanofi 和 Leo 公司生产的肝素原料药 主要用于自身肝素制剂的制备,Bioiberica 为欧洲最大的肝素原料药供应商。我国企业生产的肝素 原料药主要出口至美国和欧洲等发达国家和地区。由于全球肝素类药品的需求巨大且持续增长,而美欧地区本身的肝素原料药资源已接近 被完全利用,因此我国企业与美欧地区肝素原料药企业的竞争较小,行业内竞争主要为国内企业间的竞争。 根据 NMPA 网站信息,我国持有 NMPA 颁发的肝素原料药生产批准文号的企业 有 18 家。